목차

서문: 왜 지금 연금인가?

노후는 더 이상 '먼 훗날'의 이야기가 아닙니다. 통계청에 따르면 한국은 이미 초고령사회에 접어들었고, 중장년층의 파산 비율은 무려 86%에 달합니다. 그렇다면 우리는 어떤 대비를 해야 할까요? 유튜브 채널 ‘박곰희TV’로 81만 명의 신뢰를 얻은 박곰희 저자는 『박곰희 연금 부자 수업』을 통해 현실적이고 실천 가능한 연금 전략을 제시합니다.

제가 박곰희 유튜버를 처음 접하게 된 것은 '박곰희 투자법' 책을 통해서였는데요!

박곰희 저자가 5년 만에 좀 더 연금 투자 수업에 집중한 새로운 책을 출간하셨습니다.

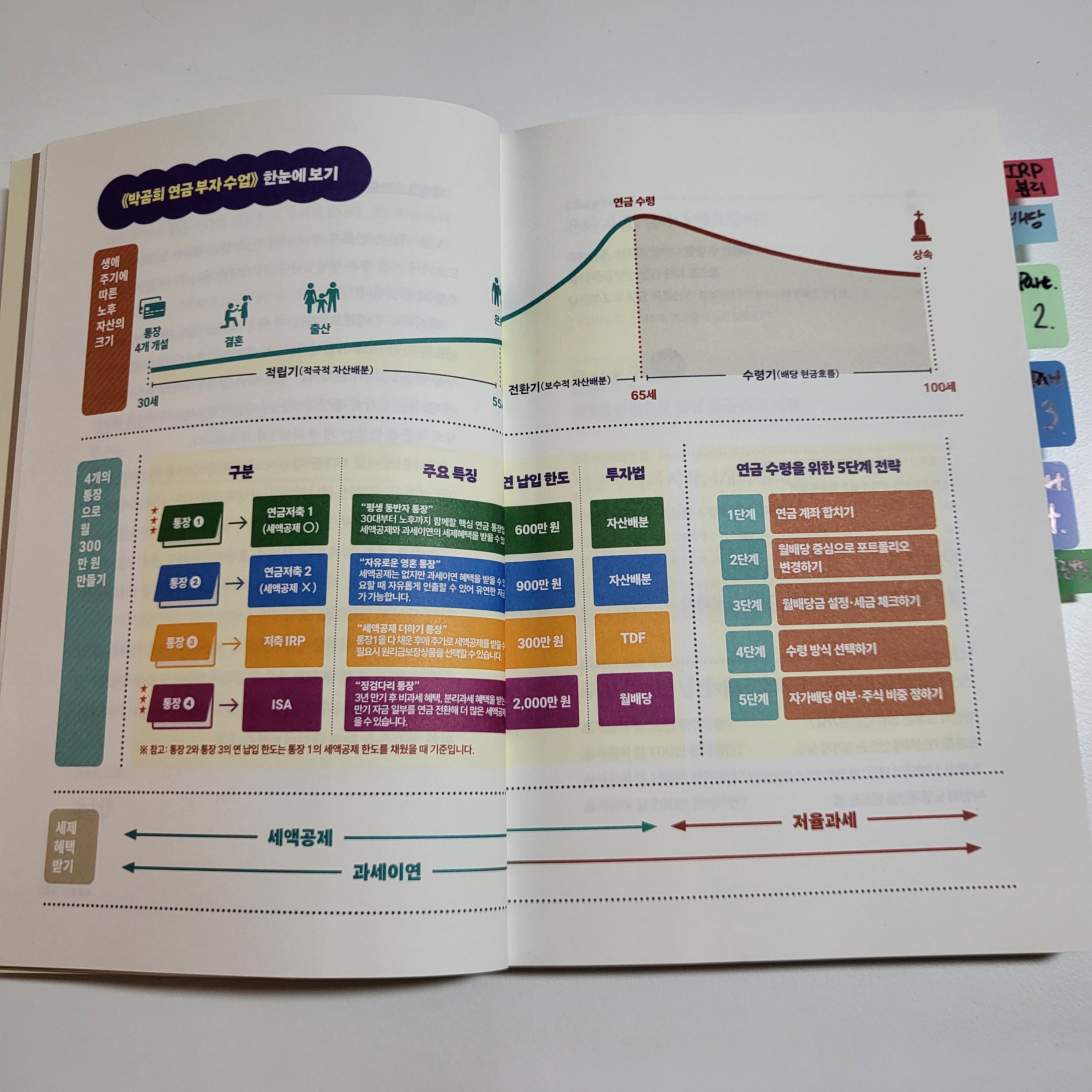

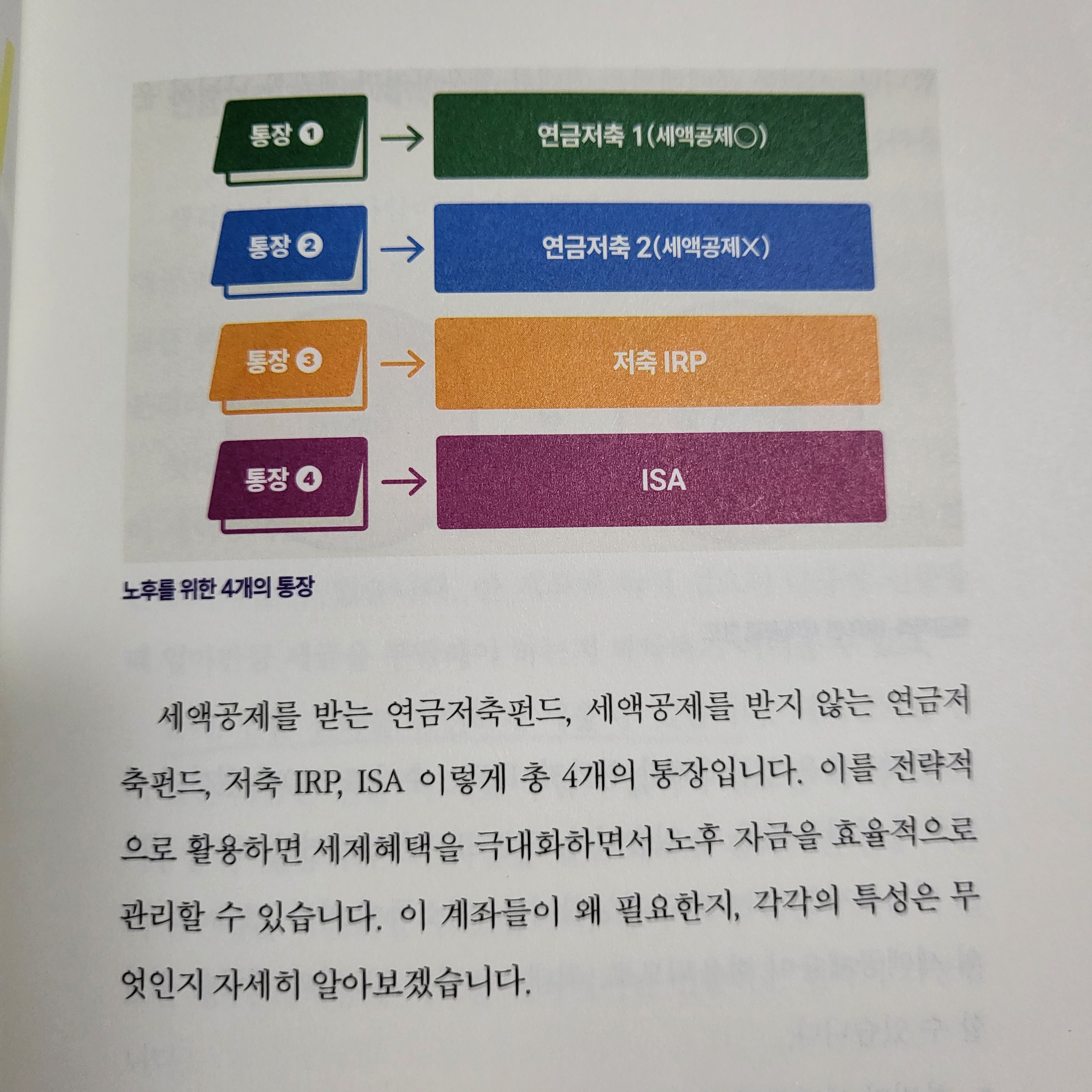

4개의 통장 전략

책에서 가장 눈에 띄는 개념은 ‘4개의 절세 통장’입니다. 이 통장은 단순한 저축 계좌가 아닌, 세금 혜택과 복리 효과를 동시에 잡는 구조로 되어 있습니다.

- 연금저축 (세액공제형) – 연말정산 시 최대 16.5% 세액공제

- 연금저축 (비공제형) – 유동성을 높인 맞춤형 연금

- IRP (개인형퇴직연금) – 직장인의 세테크 핵심

- ISA – 중간 자금 활용 및 월배당 ETF 준비

이 네 가지를 적절히 조합하면, 월 50만 원의 투자로도 22년 후 3억 원을 만들 수 있는 시나리오가 현실화됩니다.

책을 통해서 새롭게 알게 된 점은 바로, 연금저축 계좌를 여러 개 개설할 수 있다는 것이었습니다.

앞으로 저는 연금저축 A계좌에는 연 600만원까지만 납입하고 나머지 금액에 대해서는 새롭게 B계좌에 입금할 예정입니다.

연금 투자 운용법

연금 투자라고 해서 반드시 복잡하거나 전문가의 영역일 필요는 없습니다. 저자는 다음과 같은 순서로 투자 난이도를 제시합니다:

- MMF, 채권형 ETF – 안정적인 단기 수익 확보

- TDF (타겟데이트펀드) – 자동으로 조정되는 포트폴리오

- 월배당 ETF – 매달 꾸준한 현금흐름 창출

- 자산배분 전략 – 시장 변동성 방어

투자는 어렵지 않습니다. 마치 “페달을 밟으면 앞으로 간다”는 단순한 원리를 믿고 운전을 시작하듯, 복잡하지 않은 실행력이 가장 중요합니다.

연금 수령 전략: 4% 룰

이 책에서 강조하는 핵심 전략은 4%룰입니다. 이는 은퇴 자산의 4%를 매년 인출해도 원금이 고갈되지 않는 방법으로, 노벨재단에서도 120년 넘게 사용한 인출 전략입니다. 연금 수령은 아래 5단계로 나뉘어 체계적으로 설계됩니다.

- 연금 계좌 합치기

- 월배당 중심 포트폴리오 전환

- 세금 체크 및 수령 방식 설정

- 자가배당 여부 판단

- 연금 수령 최적화

결과적으로, 세금과 수익을 동시에 고려한 맞춤형 인출 설계가 가능해집니다.

자산별 노후 시나리오

연금을 준비할 때 가장 궁금한 것은, 내가 가진 자산으로 어느 정도 생활이 가능한가입니다. 책에서는 현실적인 세 가지 시나리오를 소개합니다.

| 자산 규모 | 연간 인출액 | 월 수령 가능액 (국민연금 포함) |

|---|---|---|

| 3억 원 | 1,800만 원 | 약 250만 원 |

| 5억 원 | 3,000만 원 | 약 350만 원 |

| 9억 원 | 5,400만 원 | 약 550만 원 |

단순한 저축이 아니라, ‘현금흐름이 나오는 연금 자산’을 만드는 것이 핵심입니다.

결론 및 추천 대상

『박곰희 연금 부자 수업』은 연금 투자에 대한 두려움을 없애고, 누구나 쉽게 시작할 수 있도록 돕는 최고의 가이드북입니다. 이 책은 특히 아래와 같은 분들에게 적극 추천합니다.

- 노후 준비를 하고 싶지만 어떻게 시작할지 모르는 30~50대

- 세금 혜택과 복리를 동시에 누리고 싶은 직장인

- 은퇴 후 안정적인 월 소득을 설계하고 싶은 사람

노후는 준비하는 자의 것입니다. 한 권의 책이 삶을 바꿀 수도 있습니다. 지금 바로 ‘연금 부자 수업’을 시작해 보세요.